")

消費税の基本知識

社会福祉財源確保や将来世代へ借金を残さない為に、などの名目で消費税が再度上がる予定ですが、知っているようで知らない消費税の仕組みについて、今日は掘り下げていきましょう。

1.消費税とは

消費税は、物品購入や役務提供、海外貨物の引き取りなどに対して課税される間接税です。文字通り(物・サービス)の消費に着目して課税をしようというものですね。

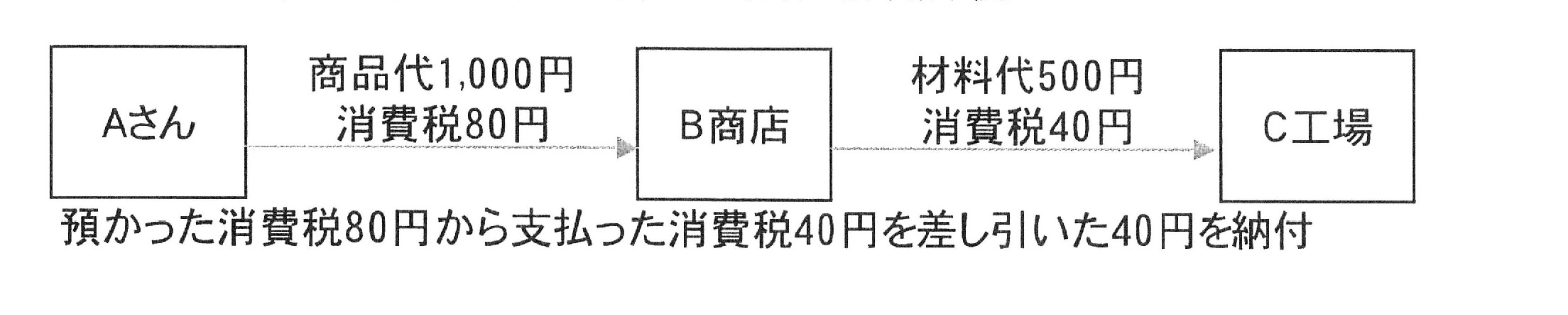

間接税とは、消費税を負担するのは消費者(エンドユーザ)、納付するのは物品等提供者という、税負担者と納税義務者が異なる税金を指します。

上表では、実際に消費税を負担しているのはAさんですが、納付しているのはB商店(事業者)です。

また、一般に消費税と一言にいいますが、現行の8%は厳密にいうと『消費税及び地方消費税』といって、国税である消費税6.3%と地方消費税1.7%の合算です。

消費税が上がると消費が落ち込むというのは、B商店は左から右へと1円も得をしないのに、消費税が増税になる事で消費者であるAさんが増税分だけ余計に商品代を払う事になってしまい、結果Aさんが買ってくれなくなる事を懸念するものです。

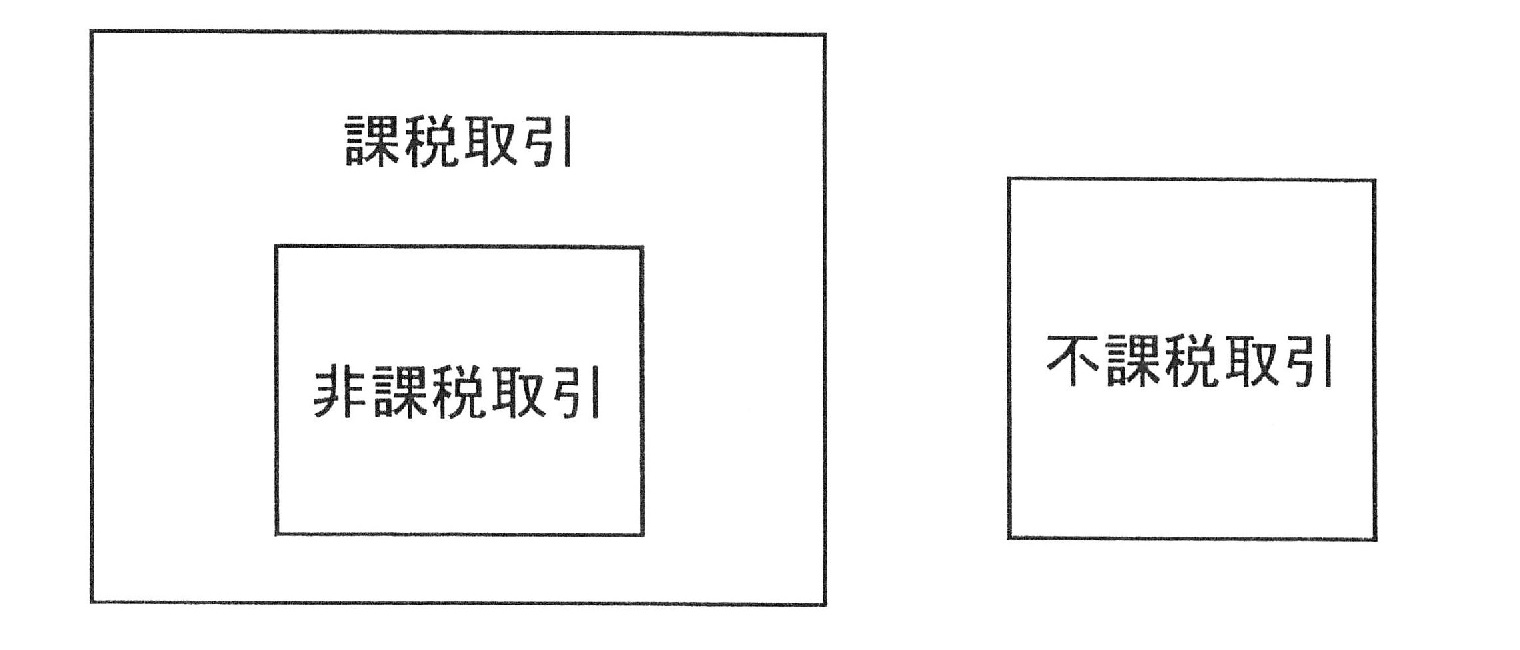

2.課税・非課税・不課税の違い

消費税は上述の通り物を買ったなどの取引に対して課税されるので大部分課税対象とされますが、中には課税されない取引も存在します。大別して2種類、資産の譲渡等を伴わない為課税されない不課税取引と、社会政策上の理由などで課税されない非課税取引です。

不課税取引の代表例は、給料や賃金、寄付行為など。

非課税取引の代表例は、保険料支払、土地譲渡、支払利息などです。

大枠として課税取引と不課税取引があり、課税取引の例外に非課税取引が位置付けられます。

3.原則課税と簡易課税、免税点について

消費税は間接税の為、納税をするのは主に物を売ったりする事業者や企業です。上述の通り、商店主や企業にとって消費税は、お客さんである消費者の購買意欲を下げ、消費税計算の手間やコストがかさみと踏んだり蹴ったりです。大企業と違い、体力のない中小企業にとってこれらは死活問題。なので、国側から2点の配慮がされています。

(1)免税事業者

簡単に言うと、2年前の年間の課税売上高が1,000万円未満の方がこれに該当します。課税売上高というのは売上高のうち、消費税の区分が課税になるものを集計した売上高のことを言います。つまり、非課税売上や不課税売上はこの課税売上高には含まれません。

例)2018年12月度に課税売上高が1,000万円を超えた。⇒2020年12月度に消費税を申告・納付。

※特定期間という一定期間中に一定以上の課税売上高及び一定以上の人件費を計上する事業者についてはこの限りではありません。

(2)簡易課税制度の選択

ここで、課税売上高5,000万円未満という、消費税課税事業者の中でも比較的少額の取扱者とされる方は、『簡易課税制度』という簡易計算方式を事前届出によって選択する事が出来ます。

まず、原則の消費税の計算を見ていきましょう。原則の計算は預かった消費税と、支払った消費税の差額を納付するというものです。

例)売上高1,000円(仕入800円)の取引(原則課税)

これを全ての取引に適用してその金額を算出していきますが、集計作業が大変です。年間取引数3,000の事業者は3,000取引について、課税取引かどうかを含め集計する手間が発生します。

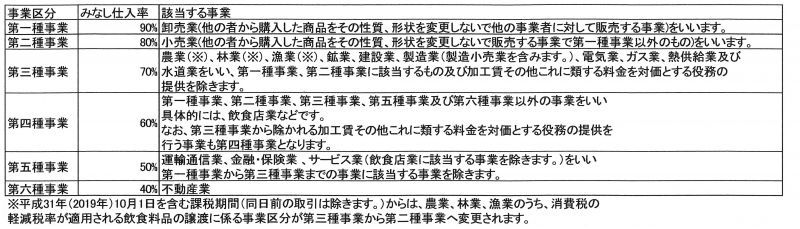

そこで、簡易課税制度では全ての取引の内、集計範囲を売上だけに絞り、売上高から『みなし仕入率』を控除する事で簡易に消費税が計算出来るようにする計算方式です。

みなし仕入率は業種毎に法定された率の事を言います。事業主は、売上を業種ごとに区分してそれぞれの売上にみなし仕入率を乗じて、仕入控除額を計算します。

下表:みなし仕入れ率の区分表(国税庁HPより抜粋)

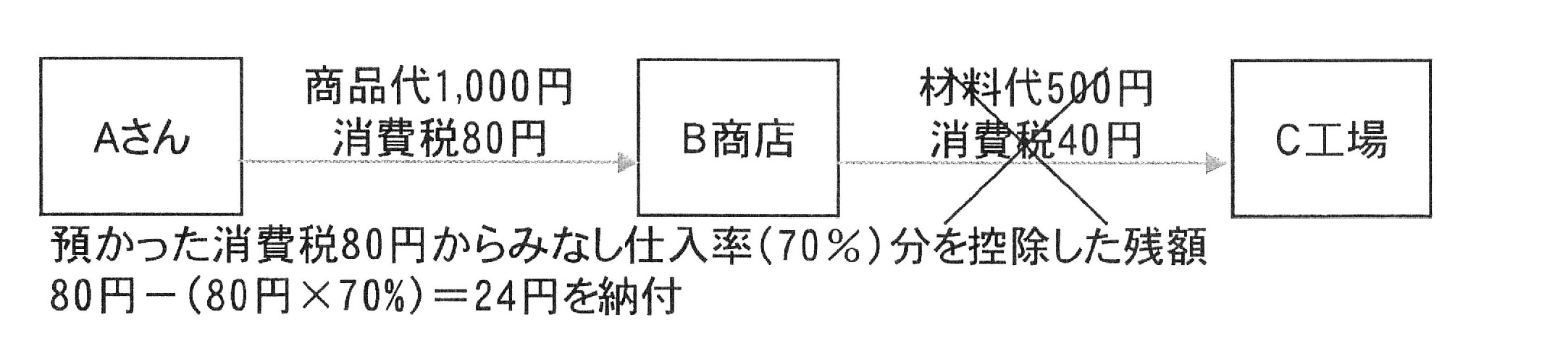

先ほどの例で簡易課税制度を適用した場合は以下のようになります。B商店は製造業(第3種事業)の事業者であるという前提です。第3種事業のみなし仕入率は売上の70%と決められています。

例)売上高1,000円(仕入800円)の取引(簡易課税制度)

上の例では、原則では40円、簡易では24円の納付となったことから、簡易課税を選択したほうが有利になるケースです。

簡易課税制度の注意点としては、以下の通りです。

・選択後2年は原則課税へ戻す事は出来ない。

・『簡易課税制度の適用を受ける旨の届出書』を一定の期限までに提出しなければならない。

ただし、一概に簡易課税の方が必ず有利というわけではなく、高額な固定資産を購入したり、通常の仕入率がみなし仕入率に比して高い場合には原則課税の方が有利になることもあるため、どちらが有利になるかを事前に判定する必要があります。

4.消費税で間違えやすい取引

消費税が課税取引か否かを判定するのは煩雑です。ここでは特に間違えられやすい取引の一部について説明したいと思います。

(1)土地の譲渡、土地の賃貸借料

土地を売った、買った、または貸した、借りた等にかかる代金は非課税取引に該当します。

消費税はそもそも財・サービス等の消費にかかる税金なので、土地は使用や経年経過によって、損耗したり、消費したりできないものという考え方によるものです。

ここで例外とされるのが1か月未満の取引です。また、土地の利用に似ていますが、駐車場代については課税取引となるので、注意が必要です。この駐車場代にはコインパーキングや月極駐車場が含まれます。

(2)利息の支払、受取

銀行はじめ貸付金などの利息を支払った場合または預金利息などの利息を受け取った場合は非課税取引に該当します。

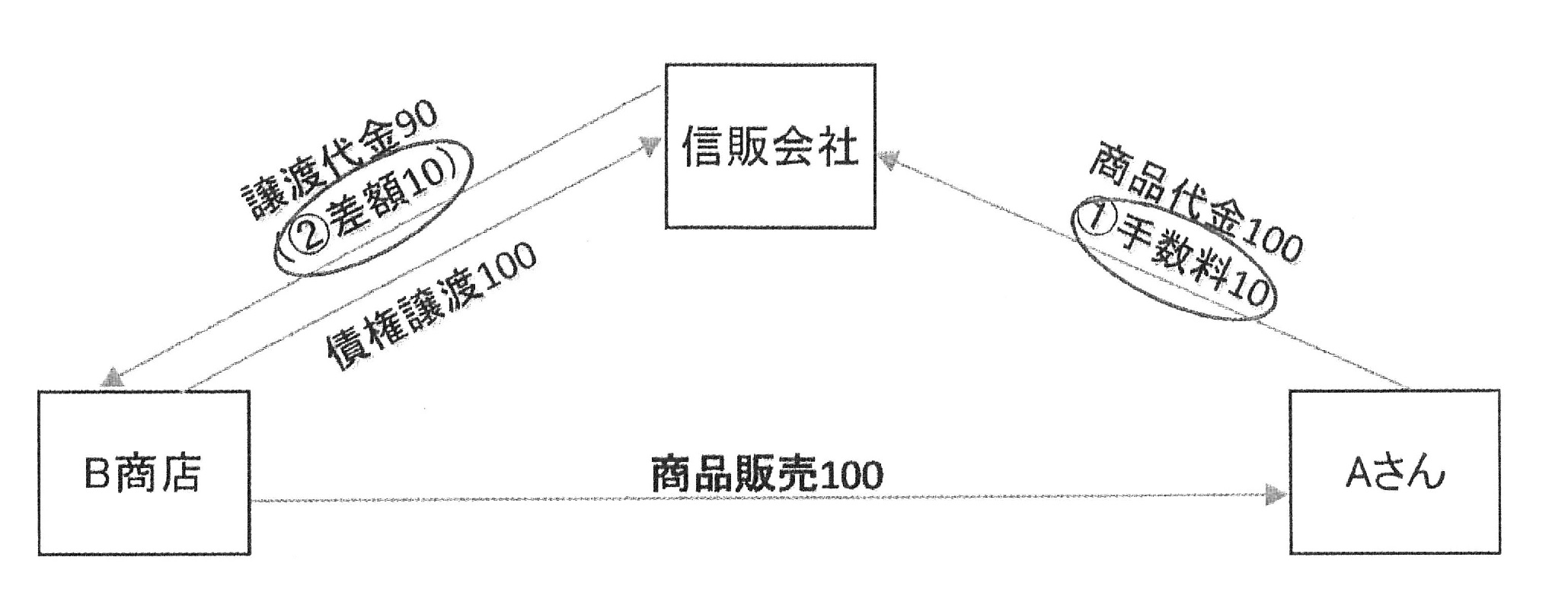

(3)クレジットカード手数料

また、クレジットカード決済についても、(1)消費者が信販会社に支払う手数料(リボ払い等)は決済にかかる利息に該当し非課税、(2)加盟店が信販会社から代金を受取る際差し引かれる手数料(加盟店手数料など)は債権譲渡に該当し、これもまた非課税となります。

上記の例においては(1)手数料10は利息となり非課税、(2)差額10についても債権譲渡に該当するため非課税となります。

上記の例は、加盟店とB商店が直接契約をしているケースですが、実際は、信販会社とB商店の間に代理店を挟むケースが多く見受けられます。(下図参照)

この場合、B商店と信販会社代理店の間で収受されるのは『システム利用料』とされていることが多く、この場合、債権譲渡には当たらず消費税も当然課税されていて、このケースの方が多いのが実情です。

その為、クレジットカード決済を導入している事業者の方は明細をしっかりと確認し、当該取引にかかる手数料が課税なのか非課税なのかを確認する必要があります。

5.まとめ

節税のテクニックとして、個人事業が軌道に乗り、消費税が課税されるタイミングで法人を設立し、最大2年間の免税を受けられることもありますが、いずれにせよ順調に経営拡大していく過程で消費税の申告・納付は不可避なものであろうことと思います。

今年10月の消費税率10%増税とともに軽減税率が導入され、ただでさえややこしい消費税の集計・計算はさらに複雑になる事と思います。

消費税は間接税の為、事業主が直接負担する事はないものの、現金を支出することに変わりはなく、集計上のミスは払いすぎ、または過少申告となってしまう事から、将来自計化を目指す方も含め、慣れるまでは税理士等へご依頼頂くのが良いかと思います。

(2019年11月記載)

![]()

![]()

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできません。ご了承ください。