")

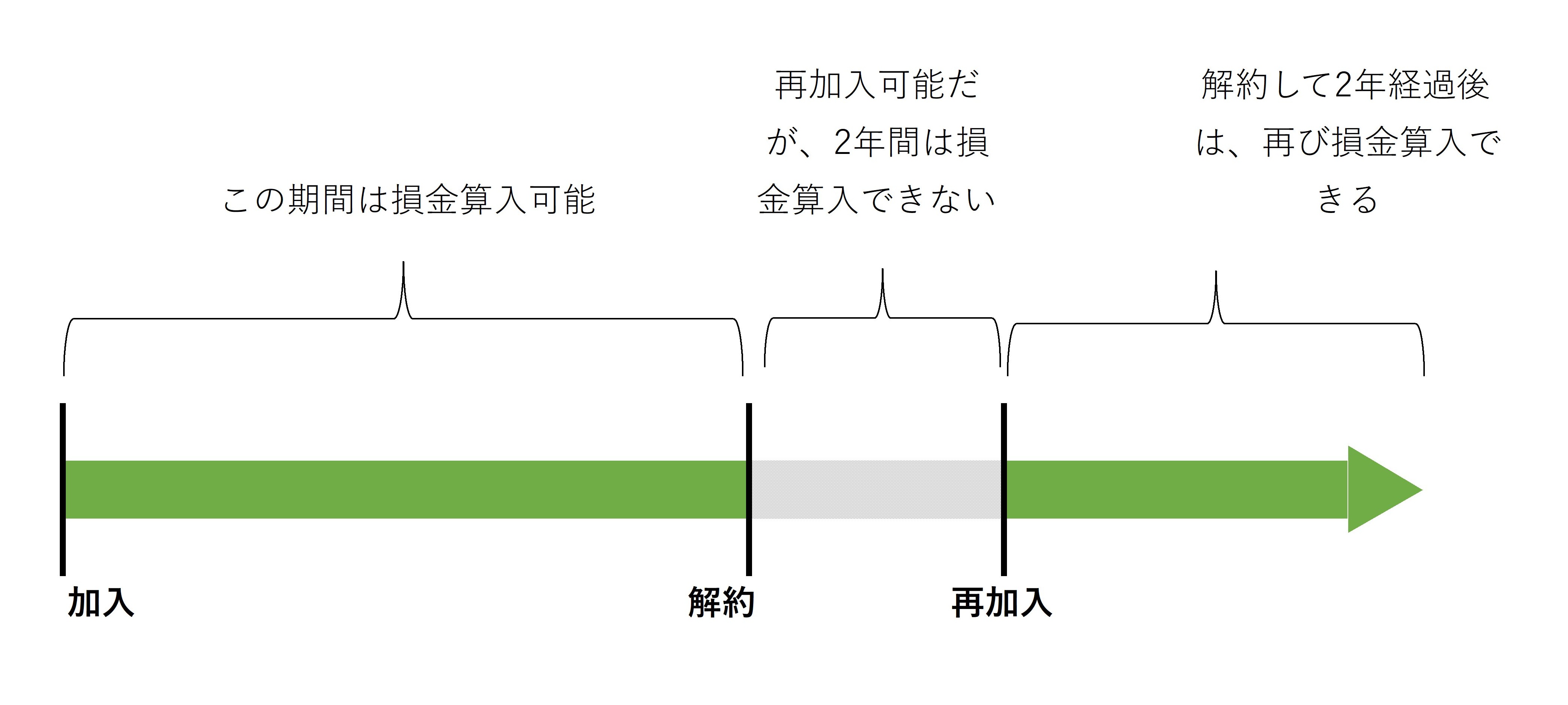

倒産防止共済が改正により、解約後2年間は経費又は損金にできなくなりました。

・共済倒産防止共済の損金算入の特例に係る改正(令和6年10月1日以後に係るものから適用)

(1)改正前の制度の概要

この制度は、法人が、各事業年度において、長期間にわたって使用され、又は運用される基金又は信託財産に係る負担金又は掛金で、決められたものに該当するもの(5種類)を支出した場合には、その支出した金額は、その支出した日を含む事業年度において、損金の額に算入することができるというものです(措法66の11(1))。

その、決められた5種類のものに、以下のものがあります。

◎「独立行政法人中小企業基盤整備機構が行う中小企業倒産防止共済事業に係る基金に充てるための共済契約に係る掛金」

これは、いわゆる共済倒産防止共済(経営セーフティ共済)のことです。

(2)改正の内容

上記の共済倒産防止共済は、法人が締結していたその共済契約につき解除があった後、その共済契約を締結したその法人がその解除の日から同日以後2年を経過する日までの間にその共済契約について支出する倒産防止共済の掛金については、適用しないこととされました(措法66の11(2))。

(注 1 ) 上記の「解除」は、共済契約者による解除のほか、独立行政法人中小企業基盤整備機構の職権による解除及びみなし解除も含まれます。

(注 2 ) 本特例が適用されない期間内に支出された 掛金は、資産計上することとなり、解約返戻金を受け取った場合に取り崩すこととなるほか、解約返戻金を受け取ることができないことが確定した場合に損金算入されます。

(3)適用関係

上記の改正は、法人が締結していた共済契約につき令和 6 年10月 1 日以後に解除があった共済契約を締結したその法人がその共済契約について支出する共済掛金 について適用することとされています(改正法附則53)。

(4)個人事業者

個人事業者についても、上記の「法人」を「個人」へ、「損金」を「経費」に置き換えて同様の改正の内容となります。

(5)その他

この改正は、共済倒産防止共済が本来のセーフティネットとしての目的でなく、節税目的で使われるケースが目立ったため、行われたものでした。掛金を会社の経費や損金に計上し、解約返戻率が100%になると解約をし、また再加入するといったことを繰り返す行為です。

【参照・引用】

中小機構HP、財務省HP

(2025年9月記載)

![]()

![]()

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできません。ご了承ください。