住宅ローン控除を受ける場合の居住用と事業用の割合について

自宅を事務所などの事業所として使っている場合、居住用と事業用の割合を決めて、居住用は住宅ローン控除(住宅借入金等特別控除)の適用を受け、事業用は減価償却費や固定資産税などの経費を算入しています。

その場合に、居住用部分がおおむね90%以上であれば、全体を居住用として構わないという規定があります。

10%部分については、固定資産税や減価償却費、火災保険料などの建物に係る経費の10%を計上しながら、住宅ローン控除は100%使えるということになります。

一方で、「6:4」や「5:5」などの割合にした方が得になる場合もあります。

(減価償却費や消費税控除、火災保険料、固定資産税などを事業割合分経費に計上できます)

無理に使うものでもないですが、知識として知っておくと役立つかと思います。

◎【国税庁HP 居住の用に供する部分の敷地の面積】

https://www.nta.go.jp/law/shitsugi/shotoku/06/17.htm より一部抜粋

「なお、居住の用に供する部分の床面積若しくは土地等の面積又は増改築等に要した費用の額がその家屋全体の床面積若しくは土地等の面積又は増改築等に要した費用の全額のおおむね90%以上である場合には、その家屋若しくは敷地の全部又はその増改築等に要した費用の全額が居住の用に供している部分に該当するものとして取り扱うことができることとされています(租税特別措置法関係通達41-29)。

また、敷地の用に供されている土地等のうち居住の用に供する部分の面積については、課税上弊害のない限り、その土地等の総面積に家屋の居住用割合を乗じて算出することとしても差し支えないものと考えられます。」

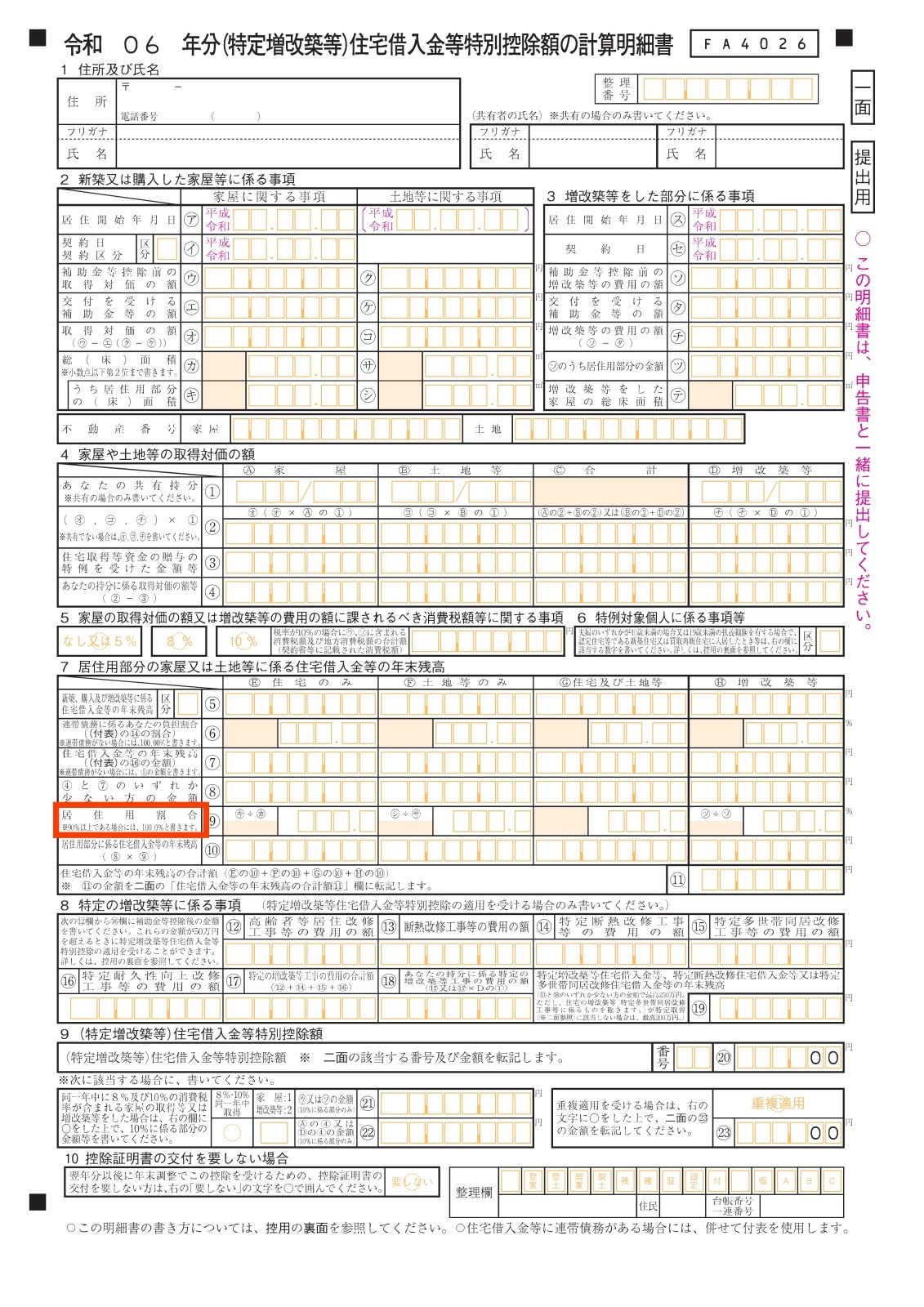

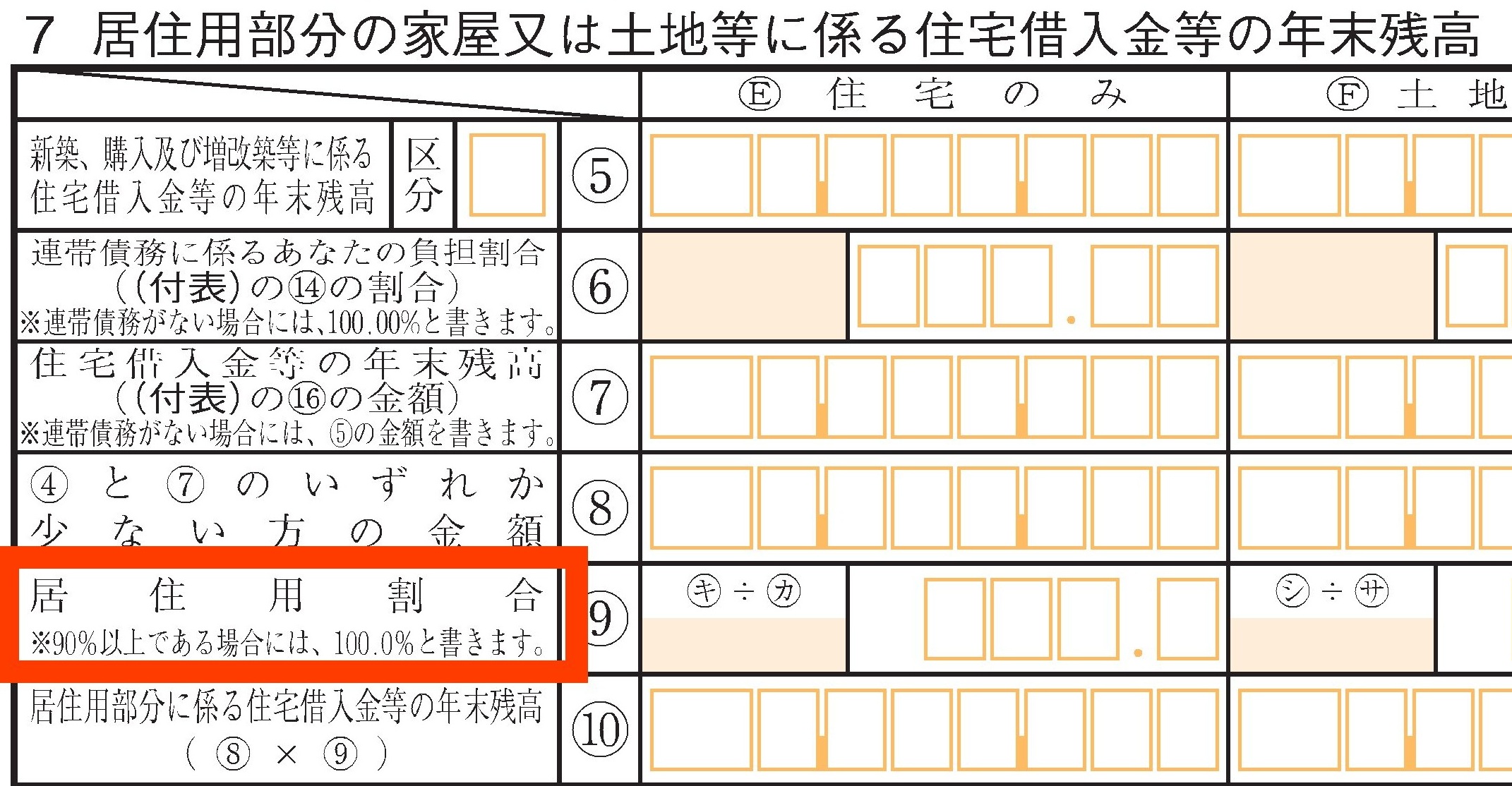

◎【国税庁HPの令和6年分住宅借入金等特別控除額の計算明細書】より

⇩拡大

・赤色で囲った箇所に、「居住用割合※90%である場合には100.0%と書きます。」と記載されています。

(2025年4月記載)

![]()

![]()

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできません。ご了承ください。