修正申告や期限後申告書の場合の納付と申告の順番

修正申告書や期限後申告書を提出する場合は、

納付が先で、申告は納付を確認してから提出するようにして下さい。

納付書等で先に納付

↓

納付を確認してから申告書を提出

申告書提出日より後に納付された場合、延滞税対象となることがあります。

重加算税の対象となる場合は別ですが、過少申告加算税の場合は延滞税の除算期間というものがあります。

除算期間・・・税務調査のタイミングでかなり長期間にさかのぼることにならないよう不公平を解消するため

〇修正申告が自主申告か過少申告加算税の対象の場合

〇修正申告が重加算税対象の場合

※無申告など、偽りや不正行為がある場合は除算期間がありません

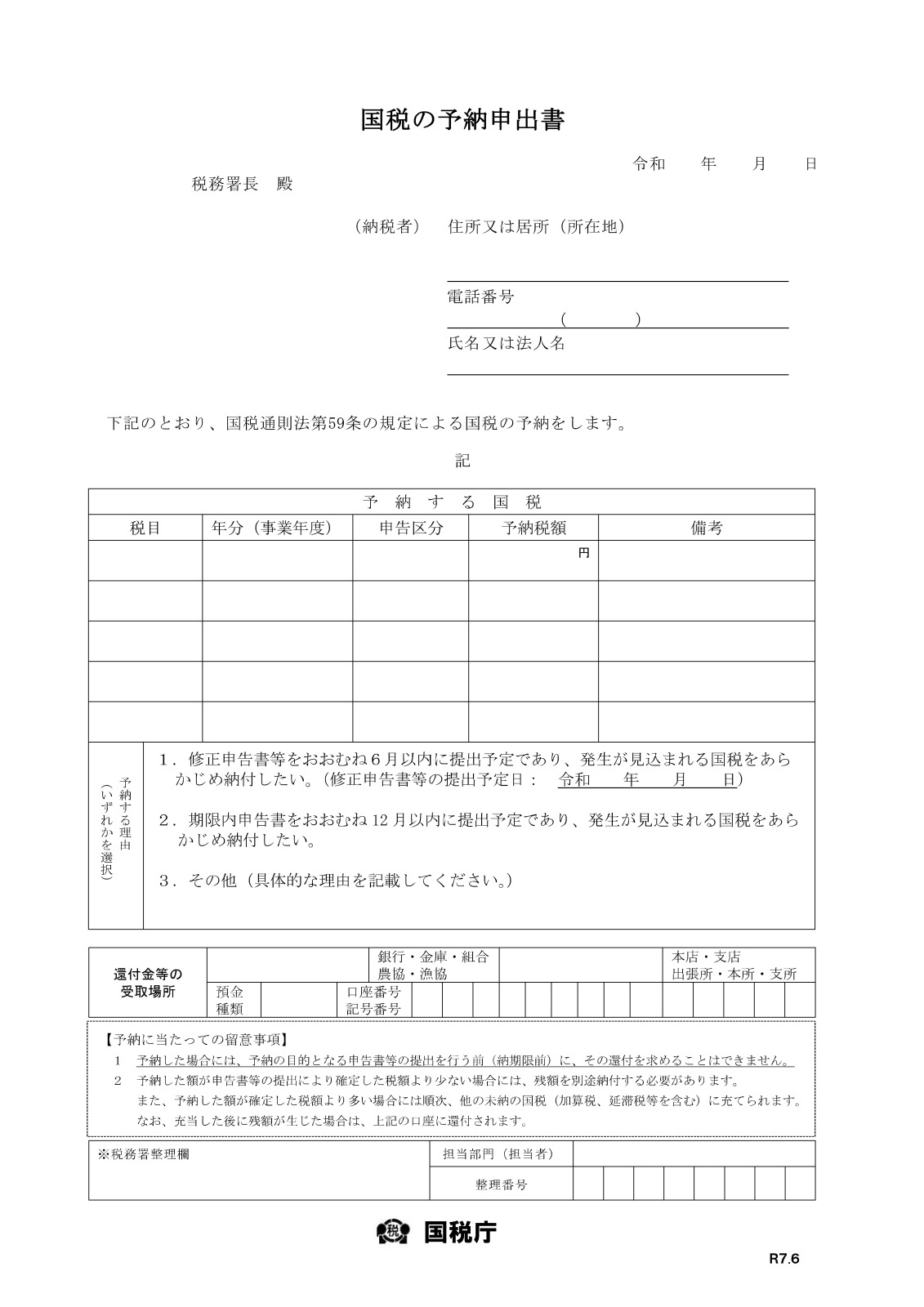

重加算税の対象となる場合、予納申出書(下記)に記載して、税額が決まった段階で予納しておくと、延滞税の負担を減らせるそうです。

還付銀行を記載しておくと、もし予納額より少なくなった場合は還付してもらえるとのことです。

【国税の予納申出書】

国税庁の下記のアドレスよりダウンロードできます。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/zeirishi/annai/pdf/0019011-087_04.pdf

(2026年2月記載)

![]()

![]()

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできません。ご了承ください。