国税庁による納税猶予制度に関するリーフレットの公表(納税が困難な場合の猶予措置)

現在のアメリカ合衆国による関税措置や各品目における物価高騰などによる経済状況の変化により、国税(所得税や法人税、消費税など)の納付が困難になった方に対して、従来からある納税猶予制度を案内するリーフレットが国税庁により新たに作成・公表されることになりました。

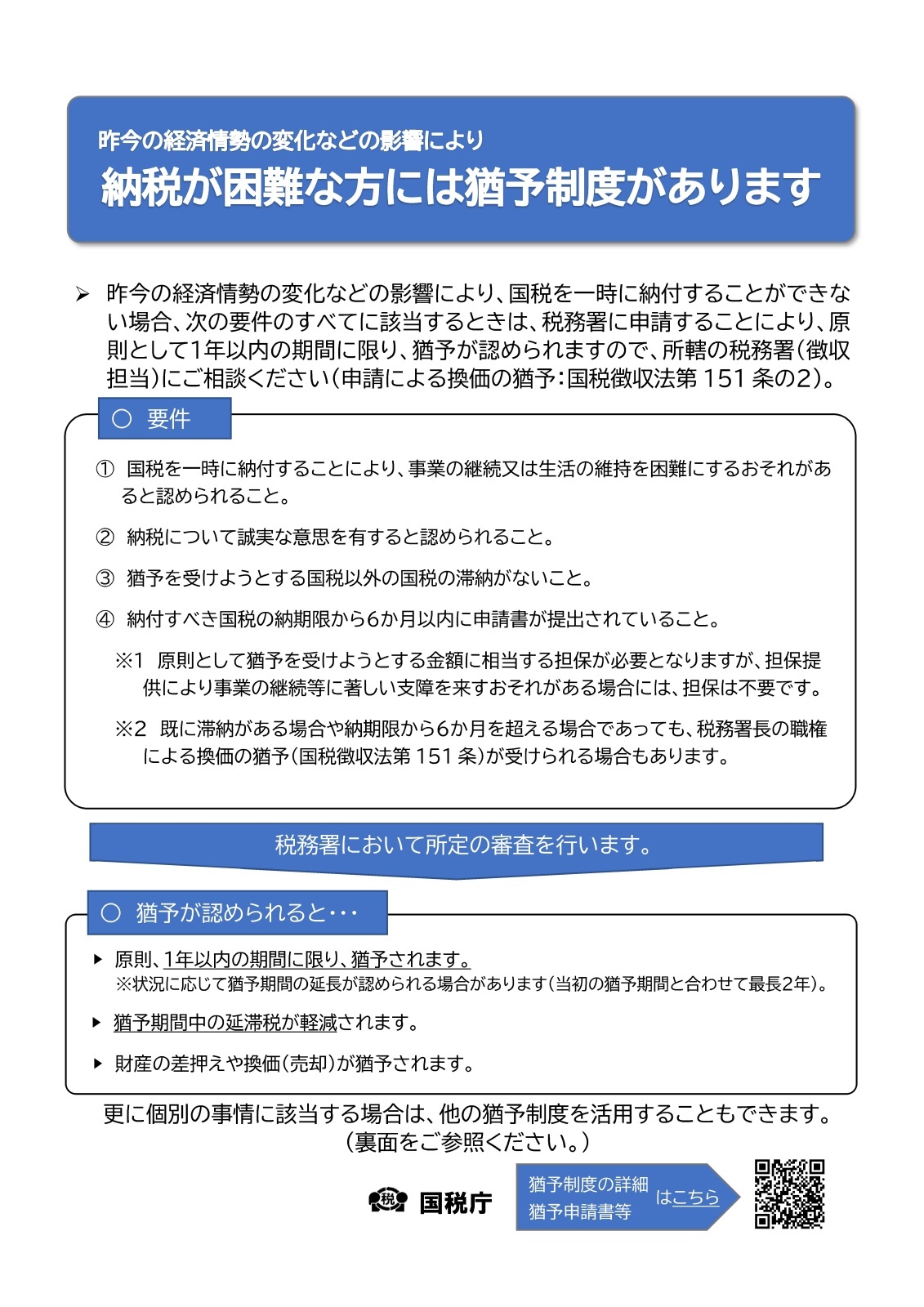

(1)納税猶予は所轄税務署への申請により、一定の要件を満たすことにより認められます。

要件は、

・国税を一時に納付することにより、事業の継続又は生活の維持を困難にするおそれがあ

ると認められること。

・納税について誠実な意思を有すると認められること

・猶予を受けようとする国税以外の国税の滞納がないこと

・納付すべき国税の納期限から6か月以内に申請書が提出されていること

などです。

(2)猶予が認められると、

・原則、1年以内の期間に限り、納税が猶予されます。また、状況に応じて猶予期間の延長が認められる場合があります(最長2年)

・猶予期間中の延滞税が軽減されます。

・財産の差押えや売却が猶予されます。

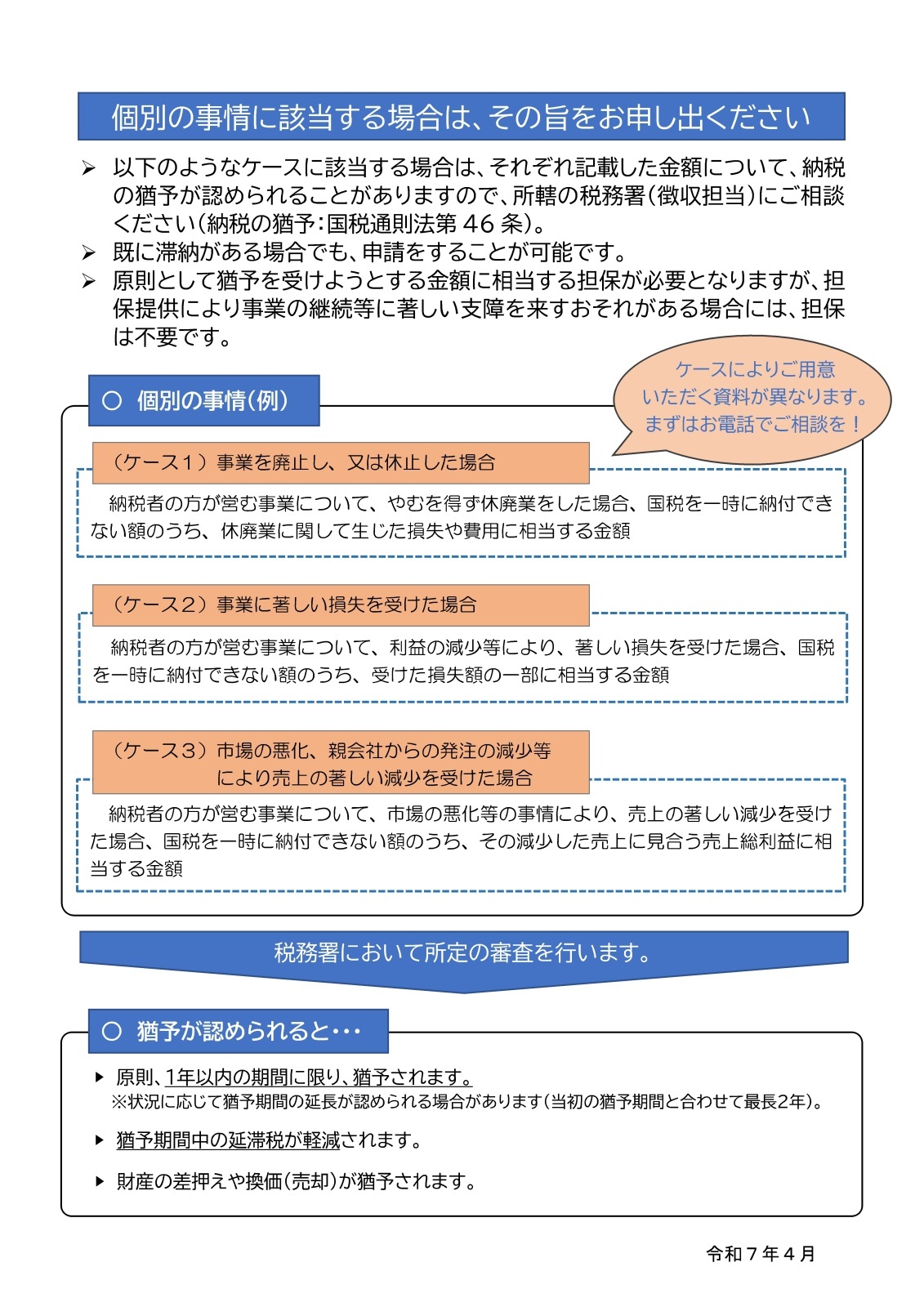

(3)納税猶予制度は所轄の税務署員(徴収担当)が個別の事情により、猶予が認められる税額の相談に対応します。

個別の事情とは、

・事業を廃止し、又は休止した場合

・事業に著しい損失を受けた場合

・市場の悪化、親会社からの発注の減少等により売上の著しい減少を受けた場合

などです。

納税者の資金繰りや収支の状況など、個々の実情を十分に伺いながら、納税者の置かれた状況等にも配慮しつつ、現行の納税猶予制度を円滑に適用するとのことです。

詳しくは下記リーフレットや国税庁HPを参照してください。

【画像をクリックすると大きくなります】

【国税庁ホームページ】納税に関する総合案内「3.国税を納期限までに納付することが困難な方 (2)猶予制度の概要・申請方法」

https://www.nta.go.jp/taxes/nozei/annai/index.htm#a03

(2025年5月記載)

![]()

![]()

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできません。ご了承ください。